Page 229 - 罗阳镇志

P. 229

罗阳镇志

与地方税务(简称地税)分别由国家税务局和地方税务局分别征管。

第一节 地税与财政开支

实行国税地税分管之后,地税由泰顺县地方税务局罗阳税务分局征管。地税征收的税种:

营业税、个人所得税、土地增值税、城市维护建设税、车船使用税、房产税、资源税、城镇土

地使用税、印花税、企业所得税。地税收入(即罗阳镇财政收入)先入国库,镇财政开支(含

基本支出和项目支出)由县财政向镇政府拨付。历年财政收入及支出数额,仅收集到 2001 年

至 2010 年的资料,列表如下:

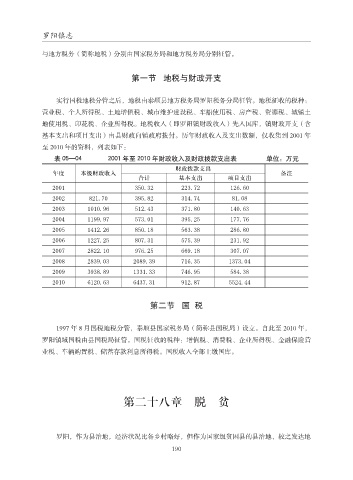

表 05—04 2001 年至 2010 年财政收入及财政拨款支出表 单位:万元

财政拨款支出

年度 本级财政收入 备注

合计 基本支出 项目支出

2001 350.32 223.72 126.60

2002 821.70 395.82 314.74 81.08

2003 1010.96 512.43 371.80 140.63

2004 1199.97 573.01 395.25 177.76

2005 1412.26 850.18 563.38 286.80

2006 1227.25 807.31 575.39 231.92

2007 2822.10 976.25 669.18 307.07

2008 2839.03 2089.39 716.35 1373.04

2009 3938.89 1331.33 746.95 584.38

2010 6120.63 6437.31 912.87 5524.44

第二节 国 税

1997 年 8 月国税地税分管,泰顺县国家税务局(简称县国税局)设立。自此至 2010 年,

罗阳镇域国税由县国税局征管。国税征收的税种:增值税、消费税、企业所得税、金融保险营

业税、车辆购置税、储蓄存款利息所得税。国税收入全部上缴国库。

第二十八章 脱 贫

罗阳,作为县治地,经济状况比各乡村略好,但作为国家级贫困县的县治地,较之发达地

190