Page 482 - 龙港镇志2009

P. 482

- 440- 龙港镇志

财政管理体制

1991 年前, 镇行政经费纳入县级预算, 各项事业经费由县各主管部门分别管理。

1992 年镇财政组建立后,除镇行政经费外,文教科卫、社救抚恤和镇所属农业,广播事

业经费等,大部分纳入镇财政预算,实行统一管理,改变了事业经费由县主管部门条条

管理的体制。

镇一级财政收入包干项目有:镇级及所属企事业单位,政经济组织、个体经济和合

作商店交纳工商税、农业税、农村特产税、契税和其他收入。 县根据龙港镇前 3 年收支

情况,划为收大于支类型,按照“核定收支,超收分成,超支不补,结余留用,收交支拨,一

年一定”办法。 1987 年省财政厅调高县财政上缴比例,龙港镇财政也跟着调高,开始实

行“基数不变,区镇挂钩,降低分成”体制,规定超基数部分的分成不得超过 55%。 1989

年改为“划分税种,调整基数,收支挂钩,递增分成,一定两年”体制,规定工商“三税”基

数每年按 8%递增,超基数部分按 25%比例分成,城建税也采取比例分成办法。1992 年,

镇财政总收入 5585 万元,支出 5300 万元。 1993 年,再次调整镇财政管理体制,实行“划

分税种,核定收支,定额补助,超收分成,欠收自补”体制。 当年,镇财政总收入 7377 万

元,支出 5936 万元。 1994 年,按照“分税制”要求,实行“核定基数,划分收支,比例分成,

自求平衡”体制。 是年,全镇完成总收入 8310 万元,总支出 6212 万元。 1999 年,实行“划

分税种,核定收支,递增分成”体制。 是年全镇完成总收入 15115 万元,总支出 14161 万

元。 随着 2001 年的大调资,2002 年开始实行“划分收入,核定支出,收支包干,增量分

成”新的财政管理体制,收入基数以 2001 年实际入库数确定,支出以镇最低需求的经常

性支出确定,增量部分与县 3:7 分成。城市维护建设税、教育费附加、农林特产税清欠部

份,镇与县按 6:4 比例分成。 镇必须确保农业税足额完成,未完成部分分作为上解支出

处理。 是年,全镇实际完成总收入 30200 万元,总支出 31116 万元。 2005 年,实行“划分

收支,增收奖励”办法。 从是年开始,按乡镇收入比上年增加部分给予 50%奖励。 按划分

的收入和核定的支出所确定的收支基数,实行“收入上缴,支出下拨”办法。 城市维护建

设税收入,龙港镇分成 75%,教育费附加全部列为县级收入,龙港镇除上交省、市外,收

入的 80%部分由镇提出方案,报县教育局和财政局审核后下达给相关学校。 是年,镇财

政总收入 55533 万元,总支出 31377 万元。 2009 年镇财政总收入 94275 万元,其中一般

预算收入 50412 万元,预算外收入 5015 万元,基金预算收入 11522 万元;预算外支出

53864 万元,基金预算支出 21144 万元。

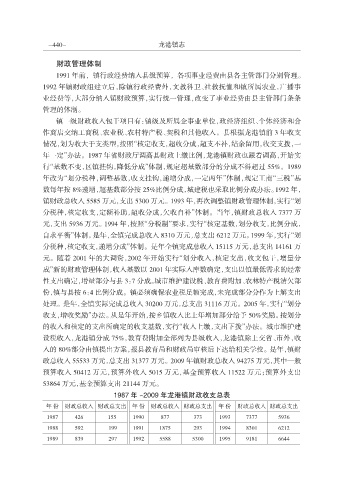

1987 年 ~2009 年龙港镇财政收支总表

年 份 财政总收入 财政总支出 年 份 财政总收入 财政总支出 年 份 财政总收入 财政总支出

1987 426 155 1990 877 373 1993 7377 5936

1988 592 199 1991 1875 293 1994 8301 6212

1989 839 297 1992 5588 5300 1995 9181 6644