Page 713 - 《鹿城区志》

P. 713

. 604 . 温州市鹿城区志 卷二十九 财 税 . 605 .

形式的同时,根据全区集体、个体、私人等民营经 体制后,财政以支持经济为重点,改变了原来以行

济比较发达的特点,运用财政手段,在政策、资金、 政性指令为主的做法。支持经济方式从输血型转向

管理等方面促进产业、产品结构调整,支持生产建 造血型,财政直接投入比重逐渐下降,间接支持比

卷二十九 设,注意培养梯级财源。到 1987 年,财政收入达 例不断上升。企业结构调整,规模扩大,实力迅速

6670万元。1988年,突破亿元大关,达到10274万元。 增长,财政收入出现第二次飞跃。2001 年,全区

1984 年~ 1993 年,财政收入 118225 万元,年均增 财政收入突破 10 亿元大关。2003 年,财政收入达

ҍඥඥḤ 幅 42.16%。 170192万元,是1993年的6.32倍。1994年~2003年,

20 世纪 90 年代,全区经济进一步发展,财政 财政收入 757257 万元,年均增幅 21.48%。

扶持企业力度加大。1994 年,实行分税制财政管理

征收田赋自古就有。唐代起,逐步制度化,宋、元、明、清代代沿袭。田赋始终是国家财政收入的主要来源。 ̾͆́ͅ ୍j ̿̽̽̀ ୍Ӭҍᆟ൬ೆ౦ঃ

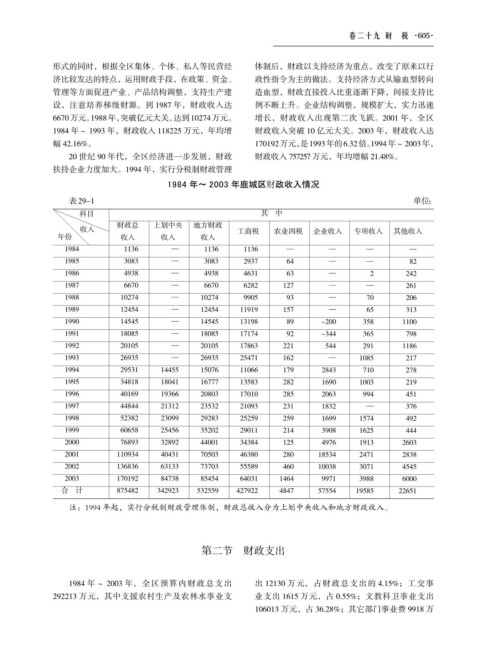

清末,除了加重农民的田赋负担外,还开设“厘金”等税种,用以维持清王朝开支日益增加的需要。 表29-1 单位:

民国初期,县财政尚无完整的管理体制。民国 18 年(1929)4 月,始行县级预算制度,由县府统筹收支。 科目 其 中

30 年,实行中央、县两级财政体制,并划分税收分成比例。 财政总 上划中央 地方财政

收入 工商税 农业四税 企业收入 专项收入 其他收入

中华人民共和国成立后,实行“统收统支,高度集中”的财政体制。1953 年起,实行中央、省、县三级 年份 收入 收入 收入

管理体制,建立县级财政。从此,县一级财政一直执行中央在各个时期制定的财政政策。 1984 1136 — 1136 1136 — — — —

1984 年 2 月,隶属温州市财税局的东城、南城、西城财税机构合并,建立温州市城区财政税务局。1985 1985 3083 — 3083 2937 64 — — 82

年 3 月,归并市局近郊所,改名鹿城区财政税务局。1991 年,鹿城区财政、税务机构分设,成立温州市财政 1986 4938 — 4938 4631 63 — 2 242

1987 6670 — 6670 6282 127 — — 261

局鹿城分局和温州市税务局鹿城分局。1994 年,新税制实施,12 月,税务机构分挂温州市国家税务局鹿城分局、

1988 10274 — 10274 9905 93 — 70 206

温州市地方税务局鹿城分局两块牌子,实行一套班子,合署办公。1997 年 9 月,国税、地税机构分设,温州

1989 12454 — 12454 11919 157 — 65 313

市国家税务局鹿城分局、温州市地方税务局鹿城分局单独行使职能。

1990 14545 — 14545 13198 89 -200 358 1100

鹿城建区以来,在基础条件差、设施落后的情况下,财税部门依靠各种宏观手段支持经济发展,增加财

1991 18085 — 18085 17174 92 -344 365 798

政收入。随着“对外开放,对内搞活”政策的全面贯彻,全区经济实力明显增强,国民生产总值从 1985 年的 2.84

1992 20105 — 20105 17863 221 544 291 1186

亿元增长到 2003 年的 158.16 亿元。2003 年,全区地税税收收入为 11.90 亿元,国税税收收入为 8.71 亿元。

1993 26935 — 26935 25471 162 — 1085 217

2003 年,全区财政总收入达 17.02 亿元,是 1984 年的 149.82 倍,年均增幅 30.17%;同年,财政支出 5.22 亿元, 1994 29531 14455 15076 11066 179 2843 710 278

是 1986 年的 39.16 倍,年均增幅 21.29%。 1995 34818 18041 16777 13583 282 1690 1003 219

1996 40169 19366 20803 17010 285 2063 994 451

1997 44844 21312 23532 21093 231 1832 — 376

1998 52382 23099 29283 25259 259 1699 1574 492

ֻ၂ᅣᅣҍᅣᆟ 1999 60658 25456 35202 29011 214 3908 1625 444

2000 76893 32892 44001 34384 125 4976 1913 2603

2001 110934 40431 70503 46380 280 18534 2471 2838

第一节章财政收入 2002 136836 63133 73703 55589 460 10038 3071 4545

2003 170192 84738 85454 64031 1464 9971 3988 6000

合 计 875482 342923 532559 427922 4847 57554 19585 22651

1984 年~ 2003 年,鹿城区预算内财政总收入 22.88 倍,在地方财政收入中的比重由 1985 年的

87.55 亿元,上划中央收入 34.29 亿元,地方财政收 2.08% 下降到 2003 年的 1.71 %;工商税收 2003 年 注:1994 年起,实行分税制财政管理体制,财政总收入分为上划中央收入和地方财政收入。

入 53.26 亿元。地方财政收入中,工商税收 42.79 亿 比 1985 年增长 21.80 倍,在财政收入中的比重由

元,占 80.35%;农业四税(即农业税、农林特产税、 1985 年的 95.26% 下降到 2003 年的 74.93%。

耕地占用税、契税)收入 4847 万元,占 0.91%; 1984 年,实现财政收入 1136 万元,为建区后 第二节节财政支出

企业收入 5.76 亿元,占 10.81%;其他收入 2.27 的经济和各项事业发展奠定基础。1985 年,国务院

亿元,占 4.25% ;专项收入 19585 万元,占 3.68%。 关于“划分税种,核定收支,分级包干”的财政管

鹿城建区以来,财政收入结构随着经济的发 理体制调动了地方理财积极性,使财政的宏观调控 1984 年~ 2003 年,全区预算内财政总支出 出 12130 万元,占财政总支出的 4.15%;工交事

展而变化,2003 年农业四税收入比 1985 年增长 职能得到充分发挥。在利用资金导向、政策倾斜等 292213 万元,其中支援农村生产及农林水事业支 业支出 1615 万元,占 0.55%;文教科卫事业支出

106013 万元,占 36.28%;其它部门事业费 9918 万