Page 581 - 青田县志(1988-2007)

P. 581

JINGJI 经济

税、增值税、营业税的单位和个人。费率为课税额2%。

水利建设专项资金 1994年1月1日起开征。征税对象为从事生产、经营活动,有销售、经营业

务收入的单位和个体工商户。分行业实行不同税率征收,最初征收率为0郾1%、0郾2% 、0郾3%三档,

1999年起调整为0郾1%、0郾06%两档。

文化事业建设费 1997年起开征。征税对象为缴纳娱乐业、广告业营业税的单位和个人。费率

为3%。

残疾人就业保障金 2002年6月28日起开征, 2003年起由地税部门负责代征。征税对象为未按

在职职工总数1郾5%的比例安排残疾人就业的用人单位。以本地区职工年平均工资的100%,按比例

缴纳。

粮食补偿金 1989年4月1日起开征,2001年2月1日起停征。同时停征粮食附加税。

兵役义务费 1996年1月1日起开征,2002年7月1日起停征。

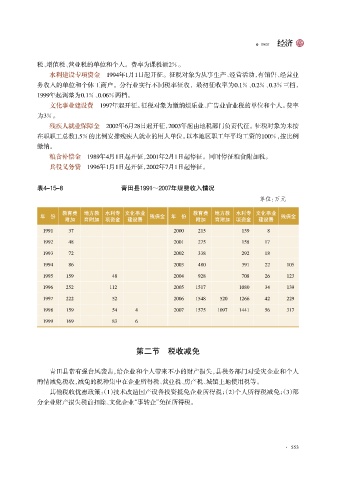

表4原15原8 青田县1991~2007年规费收入情况

单位:万元

教育费 地方教 水利专 文化事业 教育费 地方教 水利专 文化事业

年 份 残保金 年 份 残保金

附加 育附加 项资金 建设费 附加 育附加 项资金 建设费

1991 37 2000 215 159 8

1992 48 2001 275 158 17

1993 72 2002 338 292 18

1994 86 2003 480 391 22 105

1995 159 48 2004 928 708 26 123

1996 252 112 2005 1517 1080 34 139

1997 222 52 2006 1548 520 1266 42 229

1998 159 54 4 2007 1575 1097 1441 56 317

1999 169 83 6

第二节 税收减免

青田县常有强台风袭击,给企业和个人带来不小的财产损失,县税务部门对受灾企业和个人

酌情减免税收,减免的税种集中在企业所得税、营业税、房产税、城镇土地使用税等。

其他税收优惠政策:(1)技术改造国产设备投资抵免企业所得税;(2)个人所得税减免;(3)部

分企业财产损失税前扣除、文化企业 “事转企”免征所得税。

· 553