Page 1007 - 永康市志

P. 1007

第二十卷 财政税务

犇犐犈犚犛犎犐犑犝犃犖犆犃犐犣犎犈犖犌犛犎犝犐犠犝

得超过5年。 家恢复对储蓄存款利息所得征收个人所得税。以个

车辆购置税 是以在中国境内购置规定的车辆 人在中华人民共和国境内的储蓄机构存储人民币、

为课税对象,在特定的环节向车辆购置者征收的。 外币而取得的利息所得作为计税依据,使用20%的

该税于2001年1月1日在全国实施。永康市同时 比例税率, 计算公式为: 应纳税额=利息所得×

开征车辆购置税,由市运管处负责代征。2005年1 税率。

月1日起,由市国家税务局负责征收。车辆购置税 根据《利息所得税实施办法》规定,对个人取得

的税率为10%。计算办法为应纳税额=计税价 的教育储蓄存款利息所得和国务院财政部门确定的

格×税率。 其他专项储蓄存款或者教育储蓄性专项基金存款的

储蓄利息个人所得税 1999年11月1日,国 利息所得免征个人所得税。

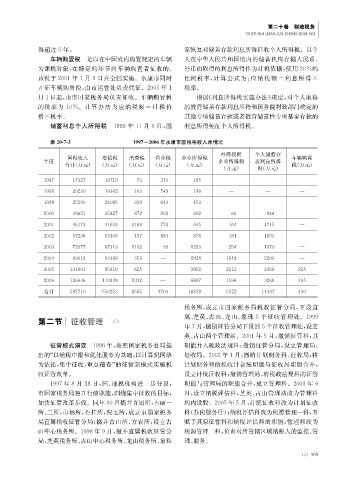

表2073 1997~2006年永康市国税税收入库情况

外商投资

个人储蓄存

增值税

国税收入

消费税 营业税 企业所得税

年度 合计(万元) (万元) (万元) (万元) (万元) 企业所得税 款利息所得 车辆购置

税(万元)

(万元)

税(万元)

1997 17327 16719 73 370 165 — — —

1998 20230 19382 103 549 196 — — —

1999 25590 24095 399 643 453 — — —

2000 38621 35427 872 808 602 66 846 —

2001 46173 41659 1189 771 645 164 1745 —

2002 57236 53406 457 464 878 181 1850 —

2003 72077 67319 1182 99 1253 254 1970 —

2004 89019 83389 353 — 1928 1149 2200 —

2005 104801 95419 625 — 3952 2112 2458 235

2006 126636 113438 1332 — 6807 1596 3268 195

合计 597710 550253 6585 3704 16879 5522 14337 430

税务所,成立市国家税务局税收征管分局,下设直

第二节 征收管理 属、芝英、古山、龙山、象珠5个征收管理处。1999

年7月,撤销征管分局下设的5个征收管理处,设芝

英、 古山两个管理站。2001年5月, 撤销征管科, 其

征管模式演变 1996年,按照国家税务总局提 职能并入税政法规科;撤销征管分局,设立管理局、

出的“以纳税申报和优化服务为基础,以计算机网络 征收局。2002年1月,撤销计划财务科、征收局,将

为依托,集中征收,重点稽查”的征管新模式实施税 计划财务科的税收计会统职能与征收局职能合并,

收征管改革。 设立计统征收科;撤销管理局,将税政法规科的征管

1997年8月28日, 国、 地税机构进一步分设, 职能与管理局的职能合并, 成立管理科。2003年6

市国家税务局独立行使职能,围绕集中征收的目标, 月,设立纳税评估科,芝英、古山管理站改为管理科

加快征管改革步伐。同年10月撤并直属所,古丽一 的内设股。2005年5月,计统征收科改为计划征收

所、二所,市场所,石柱所,倪宅所,成立市国家税务 科(办税服务厅);纳税评估科改为税源管理一科,并

局直属税收征管分局, 撤并古山所、 方岩所, 设立古 赋予其原征管科和纳税评估科的职能; 管理科改为

山中心税务所。1998年9月,撤并直属税收征管分 税源管理二科,负责对所管辖区域纳税人的监控、管

局、芝英税务所、古山中心税务所、龙山税务所、象珠 理、服务。

〉〉〉905