Page 488 - 龙港镇志2009

P. 488

- 446- 龙港镇志

合调低计税产量,平均税率降为 13%;而对个体农民在不低于原负担原则下,加征一成

至五成,以限制其发展。 1959 年在“大跃进”影响下,改变增产不增税的政策,实行高征

购,农业税改由人民公社集中交纳。 1961 年因兴修水利和基建损失部分农田,又因连年

受灾,产量下降,国家调低计税产量及负担,正税比 1959 年下降 35.3%。 1968 年,因“文

化大革命”干扰,征收工作无法进行,今龙港镇内农村没有征收。 1980 年,农村开始实行

联产承包责任制,农业税由承包户负责,采取“户交户结”、“队交队结”办法。由于人民政

府坚持减轻农民负担,鼓励增产的政策,农业税逐年减轻。 1981 年,实际负担税率为

5.02%。 1985 年,农业税改按三成平价、七成议价折征代金办法征收。 2004 年起,停征农

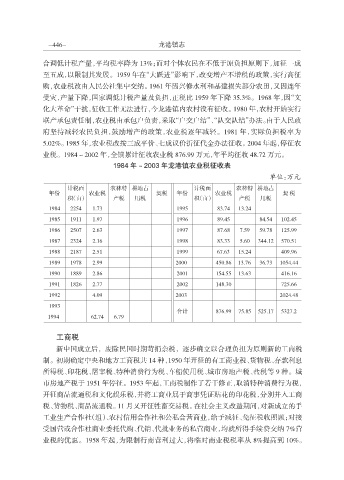

业税。 1984~2002 年,全镇累计征收农业税 876.99 万元,年平均征收 48.72 万元。

1984 年~2003 年龙港镇农业税征收表

单位:万元

计税面 农林特 耕地占 计税面 农林特 耕地占

年份 农业税 契税 年份 农业税 契 税

积(亩) 产税 用税 积(亩) 产税 用税

1984 2254 1.73 1995 83.74 13.24

1985 1911 1.97 1996 89.45 84.54 102.45

1986 2507 2.63 1997 87.68 7.59 59.78 125.99

1987 2324 2.16 1998 83.33 5.60 344.12 570.51

1988 2187 2.51 1999 67.63 15.24 409.96

1989 1978 2.99 2000 450.86 13.76 36.73 1054.44

1990 1889 2.86 2001 154.55 13.63 416.16

1991 1826 2.77 2002 148.30 725.66

1992 4.09 2003 2024.48

1993

合计 876.99 75.85 525.17 5327.2

1994 62.74 6.79

工商税

新中国成立后, 废除民国时期苛捐杂税, 逐步确立以合理负担为原则新的工商税

制。 初期确定中央和地方工商税共 14 种,1950 年开征的有工商业税、货物税、存款利息

所得税、印花税、屠宰税、特种消费行为税、车船使用税、城市房地产税、盐税等 9 种。 城

市房地产税于 1951 年停征。 1953 年起,工商税制作了若干修正,取消特种消费行为税,

开征商品流通税和文化娱乐税,并将工商业属于商事凭证贴花的印花税,分别并入工商

税、货物税、商品流通税。 11 月又开征牲畜交易税。 在社会主义改造期间,对新成立的手

工业生产合作社(组)、农村信用合作社和公私合营商业,给予减征、免征税收照顾;对接

受国营或合作社商业委托代购、代销、代批业务的私营商业,均就所得手续费交纳 7%营

业税的优惠。 1958 年起,为限制行商营利过大,将临时商业税税率从 8%提高到 10%。