Page 690 - 武义县志(1986-2005)

P. 690

·622· 第十八编 财税与税收

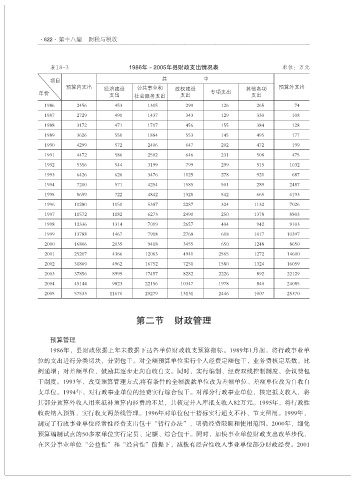

表18-3 1986年~2005年县财政支出情况表 单位:万元

项目 其 中

预算内支出 经济建设 公共事业和 政权建设 其他各项 预算外支出

年份 支出 社会服务支出 支出 专项支出 支出

1986 2456 453 1315 299 126 265 74

1987 2729 490 1437 343 129 330 108

1988 3172 471 1707 456 155 384 128

1989 3626 550 1884 553 145 495 177

1990 4299 572 2406 647 202 472 199

1991 4472 586 2502 646 231 508 475

1992 5356 544 3199 799 299 515 1032

1993 6426 626 3476 1125 278 921 687

1994 7200 571 4254 1585 501 289 2487

1995 8699 722 4842 1928 542 665 6193

1996 10280 1150 5387 2287 324 1132 7026

1997 11572 1182 6273 2490 250 1378 8803

1998 12336 1314 7019 2657 404 942 9103

1999 13788 1467 7918 2768 618 1017 10397

2000 16806 2035 9418 3455 650 1248 8650

2001 25207 4366 12063 4941 2565 1272 14600

2002 31869 4962 16752 7251 1580 1324 16059

2003 37856 8999 17457 8282 2226 892 22129

2004 45144 9823 22156 10347 1978 840 24085

2005 57533 11670 29279 13131 2446 1007 25370

第二节 财政管理

预算管理

1986年,县财政依据上年末数据下达各单位财政收支预算指标。1989年1月起,将行政事业单

位的支出进行分类切块,分别包干。对全额预算单位实行个人经费定额包干,业务费核定基数,比

例递增;对差额单位,鼓励其逐步走向自收自支。同时,实行编制、经费双线控制制度,会议费包

干制度。1993年,改变预算管理方式,将有条件的全额拨款单位改为差额单位、差额单位改为自收自

支单位。1994年,对行政事业单位的经费实行综合包干。对部分行政事业单位,核定抵支收入,将

其部分预算外收入用来抵补预算内经费的不足,共核定并入库抵支收入82万元。1995年,将行政性

收费纳入预算,实行收支两条线管理。1996年对单位包干指标实行超支不补、节支留用。1999年,

制定了行政事业单位经常性经费支出包干“暂行办法”,明确经费限额和使用范围。2000年,细化

预算编制试点的50多家单位实行定员、定额、综合包干。同时,加快事业单位财政支出改革步伐,

在区分事业单位“公益性”和“经营性”前提下,减拨有经营性收入事业单位部分财政经费。2001