Page 698 - 武义县志(1986-2005)

P. 698

·630· 第十八编 财税与税收

车等11种商品。消费税共设置了11个税目,在其中的3个税目下又设置了13个子目,列举了25个征税

项目。实行比例税率的有21个,实行定额税率的有4个,共有14个档次的税率,最低3%,最高45%。

2005年年底,全县消费税纳税人66户。

车辆购置税 车辆购置税是以在中国境内购置规定的车辆为课税对象,在特定的环节向车辆购置者

征收的一种税,是在原交通部门收取的车辆购置附加费的基础上,通过“费改税”演变而来,实行一

次征收制度。征税范围是汽车、摩托车、电车、挂车、农用运输车,税率为10%,2001年先由县运管

稽征所代征,2005年元旦始由县国税局征收。2001年~2004年县运管稽征所办理应税车辆17916辆,代

征车辆购置税799万元。2005年办理应税车辆5308辆。

金融保险业营业税 营业税是对中国提供应税劳务、转让无形资产或者销售不动产的单位和个人

所取得的营业额征收的一种税,包括交通运输业、建筑业、邮电通信业、文化体育业、金融保险业、

服务业、娱乐业、转让无形资产和销售不动产9个税目。1997年元旦金融保险业营业税国税机关征收

3%,地税机关征收5%。1999年~2000年,对农村信用社国税机关征收1%,从2001年起分三年调低税

率至5%,2003年国税机关停止征收该税。

企业所得税 企业所得税是对中国境内除外商投资企业和外国企业以外的各类企业,就其取得的生

产经营所得和其他所得所征收的一种直接税,是在原国营企业所得税、集体企业所得税和私营企业所

得税的基础上改革形成的。法定税率为33%。1994年元旦开征。划归国税征管的企业为中央企事业、

金融保险企业、军队办企业、中央与地方所属企事业单位组成的联营企业、股份制企业。2002年国务

院实行所得税收入分享改革,对元旦后登记的除个人独资、合伙企业及国家另有规定外的新办企业由

国税征管。2005年年底,全县国税征管的企业所得税纳税人874户。

储蓄存款利息所得个人所得税 该税指对个人在中华人民共和国境内的储蓄机构存储人民币、外

币而取得的利息所得征收的个人所得税。使用20%的比例税率。对于税收缔约国居民取得的储蓄存

款利息所得,按税收协定规定的税率征收个人所得税,有来自53个税收缔约国家的居民分别按15%、

10%、7.5%、5%四种税率征收储蓄存款利息所得个人所得税。利息所得税1950开征,1959年停征,

1980至1999年10月列为应税项目同时免税,1999年11月恢复征收。

外商投资企业和外国企业所得税 1991年7月开征。外商投资企业是指在中国境内设立的中外合资

企业、中外合作企业和外资企业;外国企业,是指在中国境内设立机构、场所,从事生产、经营和虽

未设立机构、场所,而有来源于中国境内所得的外国公司、企业和其他经济组织。税率为30%,地方

所得税率为3%,地方所得税的征免权由地方政府确定。全县从1993年2月开始设立第一家外商投资企

业(宏达萤石公司),到2005年年底共有外商投资企业49家(含分支机构)。

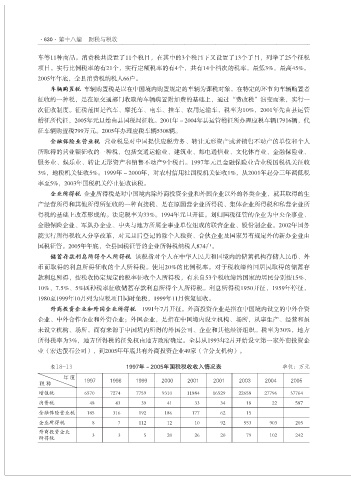

表18-13 1997年~2005年国税税收收入情况表 单位:万元

年 度

税 种 1997 1998 1999 2000 2001 2001 2003 2004 2005

增值税 6570 7274 7759 9310 11884 16529 22658 27796 37764

消费税 48 43 39 41 33 34 18 22 587

金融保险营业税 185 316 192 186 177 62 15

企业所得税 8 7 112 12 10 92 553 903 205

外商投资企业

所得税 3 3 5 20 26 20 79 102 242