Page 700 - 武义县志(1986-2005)

P. 700

·632· 第十八编 财税与税收

(免)税的货物和出口企业从小规模纳税人购进并持普通发票的部分货物外,都是出口货物退(免)

税的货物范围。对1999年9月1日起外商投资企业采购国产设备等11种情形,国家特准退还或免征其增

值税和消费税。

退(免)增值税的方法 外贸企业实行“先征后退”办法,有进出口经营权的生产企业实行“免、

抵、退”税办法。

退(免)税的预算管理 1988年前,出口货物应退的产品税或增值税按出口企业隶属关系分别由中

央和地方预算收入退付。1988年起,对出口货物应退的产品税、增值税、营业税,由中央预算收入退

付。1991年中央与地方退税负担比例为90∶10,1992年调整为80∶20。1994年起,出口退税由中央财

政负担。2004年元旦起,国家实行出口退税机制改革,按照“新账不欠、老账要还”,以前三年实际

办理退免税为基数,超基数部分中央与地方负担比例为75:25。2005年元旦起,国务院批准核定的各

地出口退税基数不变,超基数部分中央与地方按照92.5:7.5的比例负担。

退(免)税管理 1995年开始外贸企业实行出口货物退税计算机管理,2000年启用二期网络版开

始所有企业实行出口货物退(免)税计算机管理。敏感地区购进和出口的货物办理退(免)税时实

行函调管理办法。完善和规范制定出口货物退(免)税年度清算管理办法,实行A、B、C、D分类管

理办法、出口货物退(免)税稽核管理和出口企业办税员持证上岗、培训考核制度。制定出口货物退

(免)税管理规程使出口货物退(免)税管理更加规范,依法行政的力度大大加强。完善和规范制定

了出口货物退(免)税的检查办法,防范和打击骗取出口退(免)税行为。出口货物退(免)税对地

方经济发展贡献越来越大,出口货物退免税管理在税收管理中的地位逐步提升。

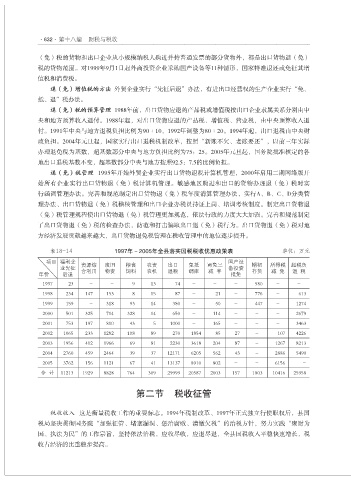

表18-14 1997年~2005年全县落实国税税收优惠政策表 单位:万元

项目 福利企 资源综 废旧 粮食 农资 出口 免抵 两免三 国产设 期初 所得税 超税负

业先征 合利用 物资 饲料 农机 退税 调库 减 半 备投资 存货 减 免 退 税

年份 后退 抵免

1997 23 - - 9 13 74 - - - 580 - -

1998 234 147 153 8 15 87 - 21 - 776 - 613

1999 159 - 318 93 14 380 - 50 - 447 - 1274

2000 501 325 714 328 14 650 - 114 - - - 2679

2001 753 197 810 43 5 1000 - 165 - - - 3463

2002 1065 233 1282 108 89 270 1854 85 27 - 107 4226

2003 1956 412 1966 69 81 2230 3618 204 87 - 1267 8213

2004 2760 459 2464 39 37 12171 6205 562 43 - 2886 5490

2005 3762 156 1121 67 41 13137 8910 802 - - 6156 -

合 计 11213 1929 8828 764 309 29999 20587 2003 157 1803 10416 25958

第二节 税收征管

税收收入 这是衡量税收工作的重要标志。1994年税制改革、1997年正式独立行使职权后,县国

税局坚决贯彻国务院“加强征管、堵塞漏洞、惩治腐败、清缴欠税”的治税方针,努力实践“聚财为

国、执法为民”的工作宗旨,坚持依法治税,应收尽收,应退尽退,全县国税收入平稳快速增长,税

收占经济的比重稳步提高。