Page 702 - 武义县志(1986-2005)

P. 702

·634· 第十八编 财税与税收

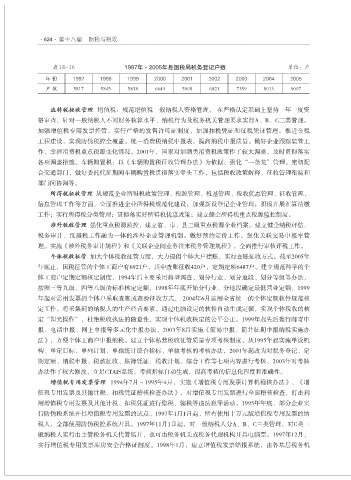

表18-16 1997年~2005年县国税局税务登记户数 单位:户

年 份 1997 1998 1999 2000 2001 2002 2003 2004 2005

户 数 5817 5845 5818 6643 5908 6821 7359 8013 9007

流转税征收管理 增值税:规范增值税一般纳税人资格管理, 在严格认定基础上坚持一年一度资

格审查,针对一般纳税人不同财务核算水平、纳税行为及税务机关管理要求实行A、B、C三类管理。

加强增值税专用发票控管,实行严格的发售许可证制度,加强扣税凭证和征税凭证管理。推进金税

工程建设,实现防伪税控全覆盖。统一消费税纳税申报表,提高纳税申报质量。做好企业跟踪监管工

作,掌握消费税重点税源变化情况。2001年,国家对烟酒类消费税政策作了较大调整,及时贯彻落实

各项调整措施。车辆购置税:以《车辆购置税征收管理办法》为依据,强化“一条龙”管理。密切配

合交通部门,做好委托代征期间车辆购置税贯彻落实牵头工作,包括税收政策解释、征收管理衔接和

部门间协调等。

所得税征收管理 从规范企业所得税政策管理、税源管理、税基管理、税收优惠管理、征收管理、

信息管理工作等方面,全面推进企业所得税规范化建设;加强新设登记企业管理;积极开展汇算清缴

工作;实行所得税分类管理;贯彻落实好所得税优惠政策;建立健全所得税重点税源监控制度。

涉外税收管理 强化重点税源监控,建立省、市、县三级重点税源企业档案。建立健全纳税评估、

税务审计、反避税工作融为一体的涉外企业管理机制。做好预约定价工作。强化关联交易申报率管

理。实施《涉外税务审计规程》和《关联企业间业务往来税务管理规程》,全面推行审核评税工作。

个体税收征管 加大个体税收征管力度,大力提倡个体大户建账,实行查账征收方式。截至2005年

年底止,国税征管的个体工商户有6921户,其中查账征收420户,定期定额6487户。建立规范科学的个

体工商户定期定额核定制度,1994年后主要采用典型调查、划分行业、划分地段、划分等级等办法,

按照三等九级、四等八级的标准核定定额,1998年年底开始分行业、分地段确定最低营业定额,1999

年起对需用发票的个体户采取查账或查验征收方式, 2004年6月运用全省统一的个体定额软件规范核

定工作,将采集到的纳税人的生产经营要素,通过电脑设定的软件自动生成定额,实现个体税收的核

定“阳光操作”,杜绝税收执法的随意性,实现个体税收核定的公平公正。1999年起先后推行邮寄申

报、电话申报、网上申报等多元化申报办法,2003年8月实施《简易申报、简并征期申报纳税实施办

法》,方便个体工商户申报纳税。建立个体私营税收征管质量专项考核制度,从1995年起实施单设机

构、单定目标、单列计划、单独统计综合指标、单独考核的考核办法,2001年起改为对税务登记、定

期定额、纳税申报、税款征收、账簿凭证、税收计划、综合工作等七项内容进行考核,2003年对考核

办法作了较大修改,立足CTAIS系统,考核指标自动生成,提高考核的信息化程度和准确性。

增值税专用发票管理 1994年7月~1995年4月,实施《增值税专用发票计算机稽核办法》、《增

值税专用发票及其他计税、扣税凭证稽核检查办法》,对增值税专用发票进行全面稽核检查,打击利

用增值税专用发票及其他计税、扣税凭证进行偷税、骗税等违法犯罪活动。1995年年底,部分企业实

行防伪税系统开具增值税专用发票的试点。1997年1月1日起,所有使用十万元版增值税专用发票的纳

税人,全部使用防伪税控系统开具。1997年11月1日起,对一般纳税人分A、B、C三类管理,对C类一

般纳税人实行由主管税务机关代管监开,也可由税务机关或税务代理机构开具电脑票。1997年12月,

实行增值税专用发票库房安全合格证制度。1998年1月,建立增值税发票结报系统,由各基层税务机