Page 699 - 武义县志(1986-2005)

P. 699

第三章 国家税务 ·631·

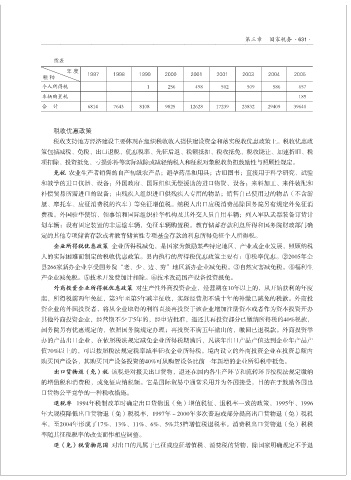

续表

年 度

税 种 1997 1998 1999 2000 2001 2001 2003 2004 2005

个人所得税 1 256 498 502 509 586 657

车辆购置税 185

合 计 6814 7643 8108 9825 12628 17239 23832 29409 39640

税收优惠政策

税收支持地方经济建设主要体现在组织税收收入提供建设资金和落实税收优惠政策上。税收优惠政

策包括减税、免税、出口退税、优惠税率、先征后返、税额抵扣、税收抵免、税收饶让、加速折旧、税

项扣除、投资抵免、亏损弥补等实际减除或减轻纳税人和征税对象税收负担鼓励性与照顾性规定。

免税 农业生产者销售的自产初级农产品;避孕药品和用具;古旧图书;直接用于科学研究、试验

和教学的进口仪器、设备;外国政府、国际组织无偿援助的进口物资、设备;来料加工、来件装配和

补偿贸易所需进口的设备;由残疾人组织进口供残疾人专用的物品;销售自己使用过的物品(不含游

艇、摩托车、应征消费税的汽车)等免征增值税。纳税人出口应税消费品除国务院另有规定外免征消

费税。外国驻华使馆、领事馆和国际组织驻华机构及其外交人员自用车辆;列入军队武器装备订货计

划车辆;设有固定装置的非运输车辆,免征车辆购置税。教育储蓄存款利息所得和国务院财政部门确

定的其他专项储蓄存款或者教育储蓄性专项基金存款的利息所得免征个人所得税。

企业所得税优惠政策 企业所得税减免,是国家为鼓励某些特定地区、产业或企业发展,照顾纳税

人的实际困难而制定的税收优惠政策。县内执行的所得税优惠政策主要有:①税率优惠。②2005年全

县266家新办企业享受国务院“老、少、边、穷”地区新办企业减免税。③自然灾害减免税。④福利生

产企业减免税。⑤技术开发费加计扣除。⑥技术改造国产设备投资抵免。

外商投资企业所得税优惠政策 对生产性外商投资企业,经营期在10年以上的,从开始获利的年度

起,所得税前两年免征,第3年至第5年减半征收,实际经营期不满十年的补缴已减免的税款。外商投

资企业的外国投资者,将从企业取得的利润直接再投资于该企业增加注册资本或者作为资本投资开办

其他外商投资企业,经营期不少于5年的,经申请批准,退还其再投资部分已缴纳所得税的40%税款,

国务院另有优惠规定的,依照国务院规定办理;再投资不满五年撤出的,缴回已退税款。外商投资举

办的产品出口企业,在依照税法规定减免企业所得税期满后,凡该年出口产品产值达到企业年产品产

值70%以上的,可以按照税法规定税率减半征收企业所得税。境内设立的外商投资企业在投资总额内

购买国产设备,其购买国产设备投资的40%可从购置设备比前一年新增的企业所得税中抵免。

出口货物退(免)税 该税是对报关出口货物,退还在国内各生产环节和流转环节按税法规定缴纳

的增值税和消费税,或免征应纳税额。它是国际贸易中通常采用并为各国接受,目的在于鼓励各国出

口货物公平竞争的一种税收措施。

退税率 1994年税制改革时确定出口货物退(免)增值税征、退税率一致的政策,1995年、1996

年大规模降低出口货物退(免)税税率,1997年~2000年多次普遍或部分提高出口货物退(免)税税

率,至2004年形成了17%、13%、11%、6%、5%共5档增值税退税率。消费税出口货物退(免)税税

率随其征税税率的改变而作相应调整。

退(免)税货物范围 对出口的凡属于已征或应征增值税、消费税的货物,除国家明确规定不予退