Page 881 - 《长兴县志(1988-2012)》(上册)

P. 881

第十七编 财政 税务

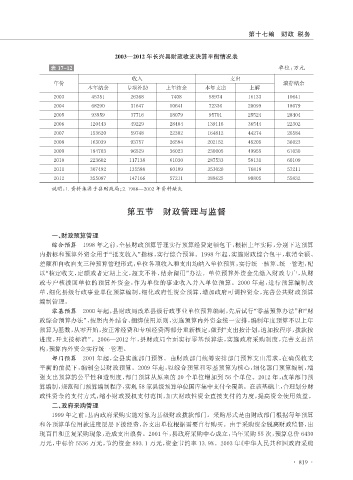

2003—2012 年长兴县财政收支决算平衡情况表

表 17-12 单位:万元

收入 支出

年份 滚存结余

本年结余 专项补助 上年结余 本年支出 上解

2003 45751 26368 7408 58974 16133 10641

2004 68290 31647 10641 72336 20099 18079

2005 93959 37716 18079 95701 25524 28404

2006 120443 49229 28404 139116 36544 22302

2007 153620 59748 22302 164812 44274 26584

2008 163039 93757 26584 202152 45205 36023

2009 184703 96529 36023 230005 49955 61030

2010 223602 117138 61030 287533 58131 60109

2011 307492 135588 60109 353020 76818 57211

2012 355087 147166 57211 388625 90805 55832

说明:1. 资料来源于县财政局;2. 1988—2002 年资料缺失

第五节 财政管理与监督

一、财政预算管理

综合预算 1998 年之前,全县财政预算管理实行预算经费定额包干,根据上年实际,分别下达预算

内指标和预算外资金用于“抵支收入”指标,实行综合预算。1998 年起,实施财政综合包干,取消全额、

差额和自收自支三种预算管理形式,单位各项收入和支出均纳入单位预算,实行统一核算、统一管理,配

以“核定收支,定额或者定期上交,超支不补,结余留用”办法。单位预算外资金先缴入财政专户,从财

政专户核拨回单位的预算外资金,作为单位的事业收入并入单位预算。2000 年起,进行预算编制改

革,细化县级行政事业单位预算编制,细化政府性资金预算,增加政府可调控资金,完善公共财政预算

编制管理。

零基预算 2000 年起,县财政局改革县级行政事业单位预算编制,先后试行“零基预算办法”和“财

政综合预算办法”,按照内外结合、捆绑使用原则,实施预算内外资金统一安排,编制年度预算不以上年

预算为基数,从零开始,按正常经费和专项经费两部分重新核定,做到“支出按计划,追加按程序,拨款按

进度,开支按标准”。2006—2012 年,县财政局全面实行零基预算法,实施政府采购制度,完善支出结

构,预算内外资金实行统一管理。

部门预算 2001 年起,全县实施部门预算。由财政部门统筹安排部门预算支出需求,在确保收支

平衡的前提下,编制全县财政预算。2009 年起,以综合预算和零基预算为核心,细化部门预算编制,增

强支出预算的公平性和透明度,部门预算从原来的 20 个单位增加到 56 个单位。2012 年,改革部门预

算编制,规范部门预算编制程序,实现 58 家县级预算单位国库集中支付全覆盖。在该基础上,合理划分财

政性资金的支付方式,缩小财政授权支付范围,加大财政性资金直接支付的力度,提高资金使用效益。

二、政府采购管理

1999 年之前,县内政府采购实施对象为县级财政拨款部门。采购形式是由财政部门根据每年预算

和各预算单位用款进度层层下拨经费,各支出单位根据需要自行购买。由于采购资金脱离财政监督,出

现盲目和重复采购现象,造成支出浪费。2001 年,县政府采购中心成立,当年采购 55 次,预算总价 6430

万元,中标价 5536 万元,节约资金 893.1 万元,资金节约率 13.9%。2003 年《中华人民共和国政府采购

· 819 ·