Page 413 - 庆元县志(1991-2010年)

P. 413

第十八篇 财税

为依据计算征收。“三税”代扣代缴、代收代缴义务人同时也是城市维护建设税代扣代缴、代收代缴义务人。

2003 年,财政部、国家税务总局规定,各省、自治区、直辖市政府不再享有城市维护建设税困难减免审批权。

2005 年 1 月,财政部、国家税务总局规定,对生产企业出口自产货物免抵的增值税按规定征收城建税和教

育费附加;5 月,财政部、国家税务总局规定,对“三税”实行先征后返、先征后退、即征即退办法的,除

另有规定外,对随“三税”附征的城市维护建设税和教育费附加一律不予退(返)还。

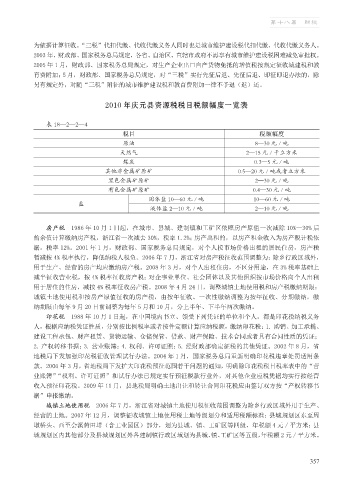

2010 年庆元县资源税税目税额幅度一览表

表 18—2—2—4

税目 税额幅度

原油 8—30 元 / 吨

天然气 2—15 元 / 千立方米

煤炭 0.3—5 元 / 吨

其他非金属矿原矿 0.5—20 元 / 吨或者立方米

黑色金属矿原矿 2—30 元 / 吨

有色金属矿原矿 0.4—30 元 / 吨

固体盐 10—60 元 / 吨 10—60 元 / 吨

盐

液体盐 2—10 元 / 吨 2—10 元 / 吨

房产税 1986 年 10 月 1 日起,在城市、县城、建制镇和工矿区依照房产原值一次减除 10%—30% 后

的余值计算缴纳房产税,浙江省一次减去 30%,税率 1.2%;房产出租的,以房产租金收入为房产税计税依

据,税率 12%。2001 年 1 月,财政部、国家税务总局规定,对个人按市场价格出租的居民住房,房产税

暂减按 4% 税率执行,降低纳税人税负。2006 年 7 月,浙江省对房产税征收范围调整为:除乡行政区域外,

用于生产、经营的房产均应缴纳房产税。2008 年 3 月,对个人出租住房,不区分用途,在 3% 税率基础上

减半征收营业税,按 4% 税率征收房产税;对企事业单位、社会团体以及其他组织按市场价格向个人出租

用于居住的住房,减按 4% 税率征收房产税。2008 年 4 月 24 日,调整城镇土地使用税和房产税缴纳期限:

城镇土地使用税和按房产原值征收的房产税,由按年征收、一次性缴纳调整为按年征收、分期缴纳,缴

纳期限由每年 9 月 20 日前调整为每年 5 月和 10 月,分上半年、下半年两次缴纳。

印花税 1988 年 10 月 1 日起,在中国境内书立、领受下列凭证的单位和个人,都是印花税纳税义务

人,根据应纳税凭证性质,分别按比例税率或者按件定额计算应纳税额,缴纳印花税:1. 购销、加工承揽、

建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

2. 产权转移书据;3. 营业账簿;4. 权利、许可证照;5. 经财政部确定征税的其他凭证。2002 年 8 月,省

地税局下发加强印花税征收管理试行办法。2004 年 1 月,国家税务总局重新明确印花税违章处罚适用条

款。2006 年 3 月,省地税局下发扩大印花税预征范围若干问题的通知,明确除印花税税目税率表中的“营

业账簿”“权利、许可证照”和试行办法已规定实行预征税款行业外,对其他企业应税凭据均实行按经营

收入预征印花税。2009 年 11 月,县地税局明确土地出让和转让合同印花税应由签订双方按“产权转移书

据”申报缴纳。

城镇土地使用税 2006 年 7 月,浙江省对城镇土地使用税征收范围调整为除乡行政区域外用于生产、

经营的土地。2007 年 12 月,调整征收城镇土地使用税土地等级划分和适用税额标准:县城规划区东至周

墩桥头、西至会溪黄田垟(含工业园区)部分,划为县城、镇、工矿区等四级,年税额 4 元 / 平方米;县

城规划区内其他部分及县城规划区外各建制镇行政区域划为县城、镇、工矿区等五级,年税额 2 元 / 平方米。

357