Page 412 - 庆元县志(1991-2010年)

P. 412

庆元县志(1991—2010 年)

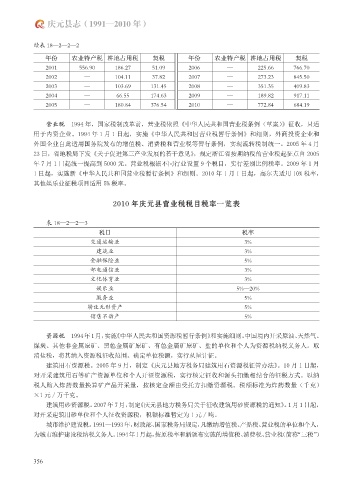

续表 18—2—2—2

年份 农业特产税 耕地占用税 契税 年份 农业特产税 耕地占用税 契税

2001 556.90 186.27 51.09 2006 — 225.66 766.70

2002 — 104.11 37.82 2007 — 273.23 845.50

2003 — 103.69 131.45 2008 — 351.35 409.83

2004 — 66.55 174.63 2009 — 189.82 917.11

2005 — 180.84 376.54 2010 — 772.84 684.19

营业税 1994 年,国家税制改革前,营业税依照《中华人民共和国营业税条例(草案)》征收,只适

用于内资企业。1994 年 1 月 1 日起,实施《中华人民共和国营业税暂行条例》和细则,外商投资企业和

外国企业自此适用国务院发布的增值税、消费税和营业税等暂行条例,实现流转税制统一。2005 年 4 月

23 日,省地税局下发《关于促进第三产业发展的若干意见》,规定浙江省按期纳税的营业税起征点自 2005

年 7 月 1 日起统一提高到 5000 元。营业税根据不同行业设置 9 个税目,实行差别比例税率。2009 年 1 月

1 日起,实施新《中华人民共和国营业税暂行条例》和细则。2010 年 1 月 1 日起,高尔夫适用 10% 税率,

其他娱乐业征税项目适用 5% 税率。

2010 年庆元县营业税税目税率一览表

表 18—2—2—3

税目 税率

交通运输业 3%

建筑业 3%

金融保险业 5%

邮电通信业 3%

文化体育业 3%

娱乐业 5%—20%

服务业 5%

转让无形资产 5%

销售不动产 5%

资源税 1994年1月,实施《中华人民共和国资源税暂行条例》和实施细则。中国境内开采原油、天然气、

煤炭、其他非金属原矿、黑色金属矿原矿、有色金属矿原矿、盐的单位和个人为资源税纳税义务人。取

消盐税,将其纳入资源税征收范围。确定单位税额,实行从量计征。

建筑用石资源税。2005 年 9 月,制定《庆元县地方税务局建筑用石资源税征管办法》。10 月 1 日起,

对开采建筑用石等矿产资源单位和个人开征资源税,实行核定征收和源头扣缴相结合的征税方式。以纳

税人购入炸药数量换算矿产品开采量,按核定金额由受托方扣缴资源税。税额标准为炸药数量(千克)

×1 元 / 万千克。

建筑用砂资源税。2007 年 7 月,制定《庆元县地方税务局关于征收建筑用砂资源税的通知》。1 月 1 日起,

对开采建筑用砂单位和个人征收资源税,税额标准暂定为 1 元 / 吨。

城市维护建设税。1991—1993 年,财政部、国家税务局规定,凡缴纳增值税、产品税、营业税的单位和个人,

为城市维护建设税纳税义务人。1994年1月起,按原税率和新颁布实施的增值税、消费税、营业税(简称“三税”)

356