Page 888 - 《长兴县志(1988-2012)》(上册)

P. 888

长兴县志(1988—2012)

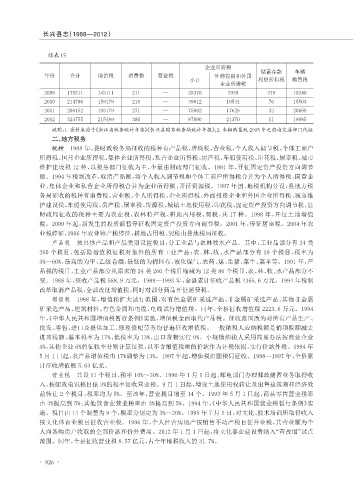

续表15

企业所得税

储蓄存款 车辆

年份 合计 增值税 消费税 营业税 外商投资和外国

小计 利息所得税 购置税

企业所得税

2009 179311 143111 211 — 25370 7939 379 10240

2010 214786 159179 216 — 39812 10544 76 15503

2011 290152 193179 271 — 75982 17628 32 20688

2012 323755 215489 380 — 87890 21370 11 19985

1

2

说明:. 资料来源于《浙江省税务统计年鉴》《长兴县国家税务局统计年报》;. 车辆购置税 2005 年之前由交通部门代征

二、地方税务

税种 1988 年,县财政税务局征收的税种有产品税、增值税、营业税、个人收入调节税、个体工商户

所得税、国营企业所得税、集体企业所得税、私营企业所得税、房产税、车船使用税、印花税、屠宰税、城市

维护建设税 12 种,以税务部门征收为主,少量由财政部门征收。1991 年,开征固定资产投资方向调节

税。1994 年税制改革,取消产品税,将个人收入调节税和个体工商户所得税合并为个人所得税,国营企

业、集体企业和私营企业所得税合并为企业所得税,开征资源税。1997 年国、地税机构分设,县地方税

务局征收的税种有消费税、营业税、个人所得税、企业所得税、外商投资企业和外国企业所得税、城市维

护建设税、车船使用税、房产税、屠宰税、资源税、城镇土地使用税、印花税、固定资产投资方向调节税,县

财政局征收的税种主要为农业税、农林特产税、耕地占用税、契税,共 17 种。1998 年,开征土地增值

税。2000 年起,新发生的投资额暂停征收固定资产投资方向调节税。2001 年,停征屠宰税。2004 年农

业税停征,2006 年农业特产税停征,耕地占用税、契税由县地税局征收。

产品税 按具体产品和产品类别设置税目,分工业品与农林牧水产品。其中,工业品部分有 24 类

260 个税目,包括除增值税征税对象外的所有工业产品;农、林、牧、水产品部分有 10 个税目,税率为

3%~60%,最高的为甲、乙级卷烟,最低的为棉坯布、液化煤气、农药、煤、生猪、菜牛、菜羊等。1991 年,产

品税的税目,工业产品部分从原来的 24 类 260 个税目缩减为 12 类 86 个税目,农、林、牧、水产品部分不

变。1988 年,征收产品税 588.9 万元。1988—1993 年,全县累计征收产品税 4365.6 万元。1994 年税制

改革取消产品税,全部改征增值税,同时对部分商品开征消费税。

增值税 1988 年,增值税扩大试行范围,对有色金属矿采选产品、非金属矿采选产品、其他非金属

矿采选产品、建筑材料、有色金属和电缆、电线试行增值税。同年,全县征收增值税 2223.6 万元。1994

年,《中华人民共和国增值税暂行条例》实施,增值税全面取代产品税。征收范围改为对所有产品生产、

批发、零售、进口及提供加工、修理修配劳务均普遍征收增值税。一般纳税人应纳税额是销项税额减去

进项税额,基本税率为 17%,低税率为 13%,出口货物实行 0%。小规模纳税人采用简易办法按商业企业

4%,其他企业 6%的征收率分别计算征税,以不含增值税额的价款作为计税依据,实行价款外税。1994 年

5 月 1 日起,农产品增值税由 17%调整为 13%。1997 年起,增值税由国税局征收。1988—1997 年,全县累

计征收增值税 5.63 亿元。

营业税 共设 11 个税目,税率 10%~30%。1990 年 1 月 1 日起,邮电部门办理邮政储蓄业务取得收

入,按邮政电讯税目依 3%的税率征收营业税。9 月 1 日起,增设土地使用权转让及出售建筑物和经济效

益转让 2 个税目,税率均为 5%。至该年,营业税目增至 14 个。1993 年 5 月 1 日起,商品零售营业税率

由 3%提高到 5%;其他饮食业营业税率由 3%提高到 5%。1994 年,《中华人民共和国营业税暂行条例》实

施。税目由 14 个调整为 9 个,税率分别定为 3%~20%。1995 年 7 月 1 日,对文化、技术培训所取得收入

按文化体育业税目征收营业税。1996 年,个人经营房地产按销售不动产税目征营业税,其营业额为个

人向各购房户收取的全部价款和价外费用。2012 年 1 月 1 日起,将文化事业建设费纳入“营改增”试点

范围。同年,全县征收营业税 8.57 亿元,占全年地税收入的 31.7%。

· 826 ·