Page 887 - 《长兴县志(1988-2012)》(上册)

P. 887

第十七编 财政 税务

央财政收入。1997—2002 年,全县征收营业税累计 2395 万元。2003 年 1 月 1 日起,停止征收金融保险

业营业税。

企业所得税 1988—1993 年,企业所得税征收范围包括外商投资企业和国营企业、集体企业、私营

企业。国营大中型企业的所得税税率为 55%;国营小企业和集体企业实行 8 级超额累进税率,最低 10%,

最高 55%;私营企业所得税税率为 35%;外商投资企业和外国企业所得税税率为 33%。1994 年 1 月 1 日

起,国有企业所得税、集体企业所得税、私营企业所得税统一为内资企业所得税,税率为 33%。1997 年

起,中央企业所得税、外商投资企业和外国企业所得税由国税部门负责征收。同年,全县国税部门征收

企业所得税 56 万元。2002 年 1 月 1 日起,新办企业所得税由国税部门征收,同年共征收企业所得税

2306 万元。2007 年,企业所得税首次突破亿元。2008 年 1 月 1 日起,内、外资企业所得税税率统一为

25%。2012 年,全县共征收企业所得税 8.79 亿元,其中内资企业所得税 6.65 亿元、外商投资和外国企业

所得税 2.14 亿元,分别占全年企业所得税的 75.7%和 24.3%,占全年国税收入的 20.6%和 6.6%。企业所

得税占全部国税收入的比重从 1997 年的 0.3%提高到 27.2%。

储蓄存款利息所得税 1993 年起,利息所得列为征税项目,但对储蓄利息所得免税。1999 年 9 月,

国务院恢复征收利息所得税,税率为 20%,由各金融机构代扣代缴,国税部门负责征收入库,实施时间为

1999 年 11 月至 2007 年 8 月。同年,全县储蓄存款利息所得税征收 4 万元。2001 年,全县储蓄存款利

息所得税征收 1138 万元。2007 年 8 月至 2008 年 10 月,储蓄存款利息所得按 5%征收个人所得税。之

后暂停征收。2007 年共征收 1825 万元(历史最高)。

车辆购置税 2001 年 1 月起,车辆购置附加费改为车辆购置税,由交通部门代征,征收范围包括汽

车、摩托车、电车、挂车农用运输车等五类。2005 年起,车辆购置税由国税部门负责征收,当年征收车辆

购置税 380 万元。2006 年增至 4621 万元,2009 年突破亿元,达 1.02 亿元。2012 年,全县共征收车辆购

置税 2 亿元,占全年国税收入的 6.2%。

税收 1997 年,全县国税收入 1.72 亿元。2006 年,首次突破 10 亿大关,2010 年突破 20 亿元。

2012 年,全县国税收入突破 30 亿元,达到 32.38 亿元,其中增值税 21.55 亿元、占全部国税收入的

66.6%,企业所得税 8.79 亿元、占 27.2%。1997—2012 年,全县国税收入累计 184.4 亿元,年均增长

10.1%。

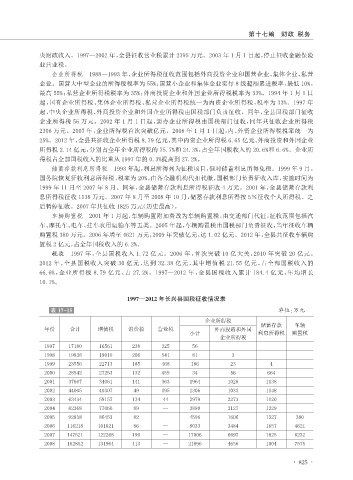

1997—2012 年长兴县国税征收情况表

表 17-15 单位:万元

企业所得税

储蓄存款 车辆

年份 合计 增值税 消费税 营业税 外商投资和外国

小计 利息所得税 购置税

企业所得税

1997 17180 16561 238 325 56

1998 19838 19010 206 541 81 3

1999 23556 22713 185 468 186 23 4

2000 28542 27253 132 459 34 56 664

2001 37667 34061 141 363 1964 1028 1138

2002 44005 40307 49 195 2306 1033 1148

2003 63434 59157 134 44 2979 2273 1120

2004 82368 77060 89 — 3890 2127 1329

2005 92838 86453 82 — 4596 1606 1327 380

2006 116218 101821 86 — 8033 3484 1657 4621

2007 147521 122268 190 — 17006 6697 1825 6232

2008 162852 131964 413 — 21896 4656 1004 7575

· 825 ·