Page 351 - 舟山市志(1989—2005)中卷

P. 351

定住房标准面积以内的,可一次性免征契税。

1997年10月1日起,施行《中华人民共和国契税暂行条例》,扩大契税税基,除保留房屋买卖、房屋赠予、

房屋交换仍需缴纳契税外,规定国有土地使用权出让、国有土地使用权转让(包括出售、赠予和交换)需

缴纳契税;纳税人由承受房屋的个人变为承受房屋和土地的单位和个人;舟山根据省政府规定,契税税率为

3%;经国务院批准,对个人购买自用普通住宅,暂减半征收契税。

固定资产投资方向调节税 对《中华人民共和国固定资产投资方向调节税暂行条例》规定的纳税义务

人的固定资产投资应税项目在1999年7月1日至12月31日期间实际完成的投资额,减半征收固定资产投资方向

调节税;其固定资产应税项目自2000年1月1日起新发生的投资额,暂停征收。

资源税 2004年10月1日起,开征建筑用石资源税,纳税人为开采建筑用石的单位和个人,税额标准为1

元/吨。2005年6月1日起,开征建筑用沙资源税,纳税人为开采建筑用沙的单位和个人,税额标准为0.5元/吨。

其他税费 1989年1月1日起,开征国家预算调节基金,其征收范围包括凡有预算外收入的国营企事业

单位、机关团体、部队和各级地方政府、集体企事业单位、私营企业、个体工商户。调节基金的具体征集工

作由各级税务机关负责。是年,省政府规定,从4月1日起开征粮食补偿金,其征集对象是除财政拨款的行政、

事业单位和按规定已缴纳粮食附加税的乡(镇)村工业、建筑安装企业、交通运输企业之外的其他所有企事

业单位。征集的补偿金全部留给市县财政,专户存储,专门用于补偿粮食差价和粮食企业的政策性亏损,以

平抑物价。粮食补偿金由各级财税部门负责征收。

1993年,原作为对企事业单位工资、奖金等消费基金的发放进行调控而开征的工资调节税和奖金税,全

部停征。

1994年,省政府规定,从当年1月1日起开征水利建设专项资金,其征集范围和对象包括所有从事生产、

经营流动的有销售、经营业务收入的单位(含企业化管理的事业单位)和个体工商户,由各级税务机关负责

征收。是年,开征土地增值税;城市维护建设税和教育费附加以纳税人实际缴纳的消费税、增值税、营业税

税额为计税依据,分别与消费税、增值税、营业税同时缴纳。

1998年10月开始,由市地税部门征收社会保险费。

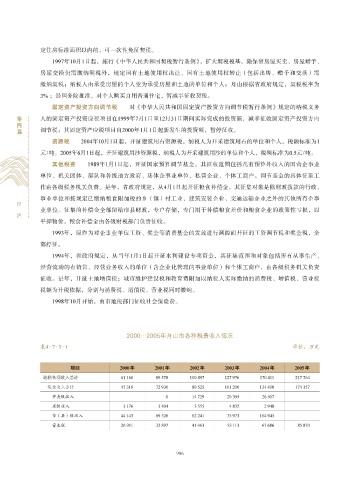

2000—005 年 舟 山 市 各 种 税 费 收 入 情 况

2

表 4-7-3-1 单位:万元