Page 541 - 教育志(一)

P. 541

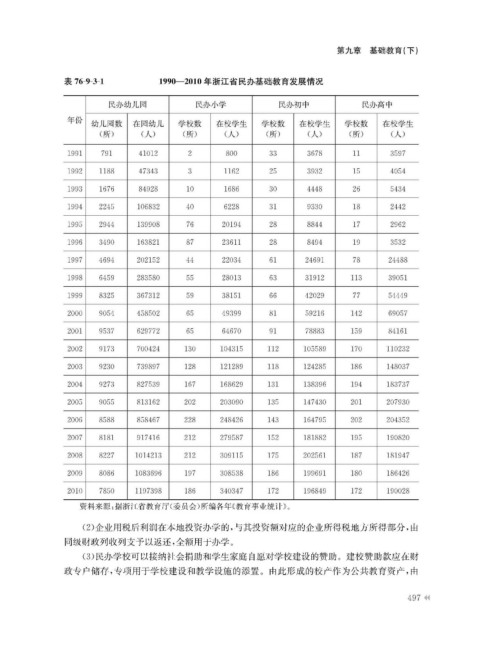

表76-9-3-1 1990—2010年浙江省民办基础教育发展情况

资料来源:据浙江省教育厅(委员会)所编各年《教育事业统计》。

()企业用税后利润在本地投资办学的,与其投资额对应的企业所得税地方所得部分,由

2

同级财政列收列支予以返还,全额用于办学。

()民办学校可以接纳社会捐助和学生家庭自愿对学校建设的赞助。建校赞助款应在财

3

政专户储存,专项用于学校建设和教学设施的添置。由此形成的校产作为公共教育资产,由